政策解读:“双软”还有吗?软件企业还能减税吗?

问题一:何为“双软”?

“双软”是“软件产品登记”和“软件企业认定”的合称。

问题二:“双软”取消是怎么回事?

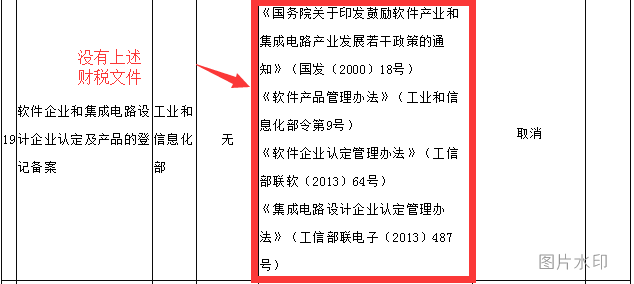

根据2015年2月发布的国发〔2015〕11号文件《国务院关于取消和调整一批行政审批项目等事项的决定》,取消和下放90项行政审批项目。

其中第19项软件企业和集成电路设计企业认定及产品的登记备案,在取消之列。这也就意味着国家统一的“双软”认定项目自2015年2月起,已经正式取消了。

问题三:那现在还有“双软”吗?

有的!虽然“双软”的政府行政审批已经取消了,但是部分地方为了继续对软件行业和软件企业的统一管理和服务,还是继续由行业自治机构行使软件企业的登记备案和管理。以杭州和上海为例,“双软”认定由软件行业协会来继续执行。

这里再次为大家确认,“双软”认定依旧在开展,但是从政府认定转变成了行业组织认定。

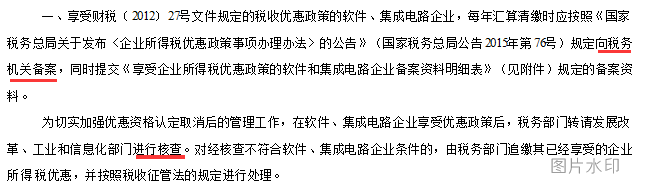

问题四:“双软”的税收优惠有哪些?

“双软”的税收优惠依据是财税〔2011〕100号文件《关于软件产品增值税政策的通知》和财税〔2012〕27号文件《关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》两份文件。我们来看一下税收优惠的核心内容:

简单概括一下:符合条件的软件企业享受以下税收优惠:

(1)软件产品增值税,从17%减按3%征收,实行即征即退;

(2)软件企业所得税,自企业获利年度起,第1~2年免征,第3~5年减按12.5%征收。

这里的(2)就是我们经常听到的“两免三减半”。

问题五:“双软”的税收优惠还能享受吗?

肯定地告诉大家,可以的!

理由一:首先从政策文件上来看,国发〔2015〕11号文件里并没有取消财税〔2011〕100号文件和财税〔2012〕27号文件的适用。

理由二:根据2016年5月最新发布的财税〔2016〕49号文件《关于软件和集成电路产业企业所得税优惠政策有关问题的通知》

符合条件的软件企业可以继续享受税收优惠,无论是已经认定的还是尚未认定的都没有问题。

理由三:根据笔者实际为企业服务的情况来看,2014,2015年新认定的软件企业以及过去就认定的软件企业(只要还在优惠政策享受期内),都成功享受到了软件产品增值税和软件企业所得税的减免。所以心动的小伙伴们赶紧行动吧!

问题六:“双软”政策的几个注意事项

想要享受“双软”政策的小伙伴们,要注意以下几个时间节点,错过了就可能没有机会了哦。

(1)、财税〔2012〕27号文件,即关于“两免三减半”的政策,是到2017年12月31日截止,在此之前认定成功的软件企业,可以享受5年的税收优惠期,之后认定的就没有政策可以享受了,请各位务必重视!

(2)财税〔2012〕27号文件所称的“自获利年度起”中的“获利年度”,是指企业“应纳税所得额”首次大于0的那一年,通俗地说就是企业开始交所得税的那一年(亏损是不用交所得税的)。而这个起算时间和企业是否认定成为软件企业是无关的,也就是说,如果企业自获利年度起已经超过5年,就无法享受“双软”优惠政策了。如果没到5年,那么就按照实际年限计算政策,例如已经是获利年度后的第3年,那么企业就只能享受3年的减半征收,无法享受免征了。

湘公网安备 36010802000400

湘公网安备 36010802000400